La publicación de un libro es solo el primer paso, después llegan las ventas de la obra. Y, como de todo ingreso que reciba una persona, Hacienda está al tanto del mismo. Los autores también están sometidos a control fiscal y los escritores han de pagar los correspondientes impuestos derivados de estos rendimientos económicos. Estar al tanto de estas obligaciones es importante pare cumplir con las mismas.

¿Cómo es la fiscalidad del escritor? ¿Cuáles son sus obligaciones con Hacienda? ¿Qué impuestos tienen que pagar los autores? ¿Cómo tiene que tributar un escritor con hacienda? En ExLibric vamos a contestar a estas preguntas para que en ningún momento tengas dudas al respecto y, lo más importante, que no te lleves malas sorpresas en este sentido.

¿Qué impuestos paga un escritor en España?

Los impuestos que debe pagar un escritor guarda relación con dos aspectos fundamentales: la cantidad de dinero que recibe de los derechos de autor de su libro y el método que haya elegido para la comercialización de la obra. En este punto hay que tener en cuenta el cambio que llegó en 2019 con la aprobación del Estatuto del Artista, que cambió la situación fiscal de los creadores de contenido.

Tal y como indica el Libro en blanco del escritor, el cambio más importante que trajo es el régimen regulatorio fiscal que tenía en cuenta las características del trabajo artístico, un sector que se caracteriza por la intermitencia de los ingresos, la heterogeneidad y la inestabilidad. Hay que tener en cuenta que no todos los autores perciben las mismas cantidades de dinero por las ventas de su obra y no todos viven de las regalías.

De este modo, para saber los impuestos que debe pagar un autor, habrá que atender a su situación profesional y la medida en la que las ventas de sus libros forman parte de sus ingresos:

Aplicables a escritores de autoedición y edición tradicional

| Escritores profesionales | Escritores no profesionales | Escritores jubilados |

|---|---|---|

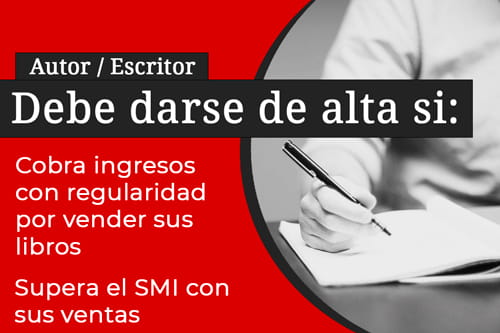

| No realizan otra actividad distinta a la escritura, tienen ingresos periódicos y que alcanzan o superan el SMI gracias a las ventas de sus obras | Los ingresos de sus ventas no alcanzan el SMI y no suelen ser ingresos habituales. Compaginan su labor de escritor con empleos por cuenta ajena o vinculados con la administración | Además de la pensión que cobran por su jubilación, reciben ingresos por la venta de sus libros. |

Si los derechos de autor proveen una cantidad igual, o superior, al SMI (Salario Mínimo Interprofesional 965 euros, a fecha de octubre de 2021), las obligaciones fiscales del escritor serán diferentes a las de aquellos que no alcancen esta cifra. En cualquier caso, los ingresos procedentes de este apartado serán tenidos en cuenta como el sueldo que percibe un trabajador.

Eso sí, todo ello siempre y cuando el escritor haya cedido los derechos de distribución y venta a la editorial, o plataforma de publicación. En el caso de que el autor asuma este papel, y sea él quien comercialice sus obras a través de una página web, o un establecimiento propio. En este caso será escritor quien deba hacerse cargo de otras cargas fiscales relacionadas con los ingresos que genere su libro, en concreto del IVA. De esta forma:

Fiscalidad de la venta de libros para un autor:

- Autores que ceden sus derechos de venta y distribución: Estos autores están exentos de pagar el IVA, será la editorial, o plataforma de venta, quien declare y pague dicho impuesto.

- Autores que distribuyen y venden sus obras: En estos casos es el autor quien debe declarar y pagar el IVA.

¿Se puede vender libros sin ser autónomo?

No es necesario darse se alta como autónomo para vender libros Eso sí, es importante que tengas en cuenta dos aspectos. En primer lugar, la regularidad con la que se perciben los ingresos derivados de las ventas de la obra y, por el otro, la cantidad de dinero percibida. Estos dos detalles serán los que determinen cuándo es pertinente.

¿Cuándo debe darse de alta un escritor como autónomo?

El Estatuto del Artista, aprobado en 2019, reconoce que la actividad económica del creador de contenidos está marcada por la inestabilidad. Esto quiere decir que no todos los meses se perciben los mismos ingresos, de hecho es habitual incluso que haya periodos en los que algunos escritores no vendan libros.

Por ello, te recomendamos, que si no percibes ingresos regulares por las ventas de tu libro, no te des de alta como autónomo. Ya que en este caso no se considera que la fiscalidad del escritor se relacione con una actividad económica literaria. En otras palabras, no se puede considerar que la profesión de un autor sea la venta de ejemplares hasta que la percepción e dinero, a través de esta vía, sea habitual.

Tampoco será necesario darse de alta como autónomo si los ingresos por ventas del libro NO igualan, O SUPERAN al Salario Mínimo Interprofesional, (recordemos, 965 euros, a fecha de octubre de 2021).

¿Es compatible ser escritor autónomo con un trabajo por cuenta ajena?

Si, cualquier persona puede mantener un trabajo por cuenta ajena, o mantener una relación laboral con la Administración, y percibir ingresos derivados de la venta de los libros. Simplemente hay que tener en cuenta si el dinero que se ingrese gracias a esta actividad económica es igual, o superior, al Salario Mínimo Interprofesional. En este caso, será necesario que el escritor se dé de alta como autónomo.

¿Puede un escritor jubilado cobrar derechos de autor?

La aprobación del Real Decreto 302/2019, de 26 de abril indica que cualquier jubilado puede cobrar su pensión y, al mismo tiempo, la cuantía correspondiente a sus derechos de autor. “con el fin de evitar que el creador deba elegir entre percibir su pensión de jubilación del sistema de la Seguridad Social o continuar con su actividad de creación artística, se regula, con fundamento en el apartado 1 del artículo 213 del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 8/2015, de 30 de octubre, la compatibilidad entre la percepción de la pensión contributiva de jubilación del sistema de la Seguridad Social y los ingresos obtenidos por la realización de cualquier actividad de creación artística que genere derechos de propiedad intelectual”.

Antes de la aprobación de esta norma era necesario que los escritores jubilados decidieran qué fuente de ingresos preferían. Ahora, siempre y cuando estas personas no desarrollen un trabajo por cuenta ajena, o por cuenta propia que diera lugar a su inclusión en el campo de aplicación del Régimen General o de alguno de los regímenes especiales de la Seguridad Social, ambas prestaciones son compatibles.

Pueden cobrar pensión y derechos de autor si:

- No realizan otros trabajos por cuenta ajena, o por cuenta propia

- No realizan actividad económica que de lugar a su inclusión en alguno de los regímenes dela Seguridad Social

¿Cómo se tributan las ventas de mi libro?

Para saber cómo tributar las ventas obtenidas por un libro, y atender a las obligaciones fiscales que Hacienda impone a los escritores, es necesario tener en cuenta diversos escenarios como la frecuencia con la que se obtienen los ingresos, la cantidad que estos suponen y la cesión de los derechos que cada autor haya hecho en relación a su obra.

Fiscalidad por la venta de libros (Declaración a Hacienda España)

Para saber cómo deben tributarse los ingresos de un libro, el escritor debe valorar si percibe dinero de forma habitual como parte de los derechos de autor. También debe tenerse en cuenta si el total obtenido mediante esta vía es igual, o superior, al Salario Mínimo Interprofesional.

En caso contrario, que los ingresos derivados de la venta de un libro no sean regulares, o no alcancen la cantidad del Salario Mínimo Interprofesional, el escritor puede tributar estas cantidades como rendimientos de actividades económicas.

Pero sí los ingresos que generan las ventas del libro son habituales igualan, o superan, el Salario Mínimo Interprofesional, será necesario darse de alta como autónomo ya que Hacienda entiende que existe una renta básica en estos escritores, por lo que tendrán que cumplir con ciertas obligaciones fiscales derivadas de esta situación:

- Pago del IRPF: En el caso de los trabajadores autónomos , existen dos formas de pagar el Impuesto sobre la Reta de las Personas Físicas, IRPF:

- Estimación objetiva. También conocida como estimación por Módulos y que conlleva la presentación del modelo 131 de pago fraccionado del IRPF (cuatro pagos trimestrales)

- Estimación directa. En este caso el modelo a presentar es el 130 y se realiza un cálculo directo sobre el resultado de la actividad. Se trata de una declaración trimestral en la que se tiene en cuenta la diferencia entre ingresos y gastos. Hay dos subtipos: normal (autónomos que facturen más de 600.000 euros anuales) y simplificada (autónomos que facturen menos de 600.000 euros anuales.

- IVA. En este caso, el pago del IVA: Correspondería a los autores que se hayan reservado los derechos de comercialización de su libro. En el caso de las obras literarias se aplica el superreducido (4%).

¿Cuál es el IVA del libro en territorio español?

Desde el 23 de abril de 2020 el IVA de los libros, tano físicos como digitales es del 4%. Así lo indica el Real Decreto-ley 15/2020, de 21 de abril, de medidas urgentes complementarias para apoyar la economía y el empleo.

Así queda redactado:

«Los libros, periódicos y revistas digitales, a través de una disposición final se reduce al 4 por ciento el tipo impositivo aplicable a los mismos, a la vez que se elimina la discriminación existente en materia de tipos impositivos entre el libro físico y el libro electrónico.»

Se entenderá que los libros, periódicos y revistas contienen fundamentalmente publicidad cuando más del 90 por ciento de los ingresos que proporcionen a su editor se obtengan por este concepto”.

97 comentarios

Muy interesante el contenido.

Buenas tardes, tengo mi obra ya registrada en el deposito legal y he solicitado el ISBN ,tendría que darme de alta como autor o algo así para poder vender el libro en páginas web o papelerías, lo he autopublicado y no soy autónomo .

Gracias.

Sou jubilado desde hace 6 años. Quiero publicar un libro. Pagaré a la editorial. Pienso hacer 400 libros. Preguntas:

1. Hacienda no me aclara nada, ni la seguridad social. Qué debo hacer? Basta con pagar el libro a la editorial con el IVA y si gano algo declararlo a Hacienda. Me bombardean que tengo que darme de alta como autónomo, pagar ciertas cosas… no me aclaran, ni saben qué hay que hacer. La cantidad es irrisoria . Quizás tenga incluso pérdidas. Puedo ir a una librería y cómo hacerles una factura?

Los pensionistas podemos cobrar derechos de autor sin límite de importe, o no ouede superar el SMI?

Se puede cobrar sin límite.

Me repercute algo en mi pensión tener una gran invalidez,publicar un libro por una editorial, y donar todas las ganancias.Gracias

Llevo tiempo indagando sobre este asunto y es la primera vez que me queda todo claro. ¡Por fin! ¡Mil gracias!

Si soy pensionista y tengo que facturar los derechos de autor para que me los paguen, tengo que darme de alta en autónomos? Y si es así, es compatible con la pensión?

No, no es necesario. Siempre y cuando el importe de los derechos de autor no supere el máximo para ser considerado actividad económica principal

Muchas gracias por el artículo, ha aclarado la mayoría de mis dudas. Tan solo preguntar:

-Publiqué un cuento con una editorial (autofinanciado), ¿debo declarar en Hacienda?

-Por otro lado, dejé 10 libros en una librería de mi zona, quiero donar la ganancia de esos libros a una Asociación de niños con cáncer, ¿ debo hacerles factura?

¿Cómo demuestro que ese dinero va a ser donado?

¡Muchas gracias de antemano!

Hola, Patricia. Respondiendo a sus preguntas:

-Sí, debe declarar los beneficios que haya obtenido de estas ventas

-Debe hacer algún documento en el que se justifique dicha donación a la asociación. Seguro que en esta asociación pueden emitirle algún justificante de pago que luego puede adjuntar en su declaración de Hacienda.

Excelentemente excelente.

Gracias mi

Fantástica explicación.

Muchas gracias por compartirla, resulta muy esclarecedora, aún así, tengo una duda que expongo a ver si me la puede resolver:

En este punto dice:

«Fiscalidad por la venta de libros (Declaración a Hacienda España)

Para saber cómo deben tributarse los ingresos de un libro, el escritor debe valorar si percibe dinero de forma habitual como parte de los derechos de autor. También debe tenerse en cuenta si el total obtenido mediante esta vía es igual, o superior, al Salario Mínimo Interprofesional.

En caso contrario, que los ingresos derivados de la venta de un libro no sean regulares, o no alcancen la cantidad del Salario Mínimo Interprofesional, el escritor puede tributar estas cantidades como rendimientos de actividades económicas»

Según lo anterior, entiendo que en el caso de vender pocos libros al mes y no tratándose de mi actividad principal, ni superando el SMI por su venta, únicamente tendría que declarar ese beneficio a la hora de hacer la declaración de la renta. Sería esa la única obligación.

En cambio, quienes superen el SMI si que tendrían que darse de alta de autónomos, declarar el IVA y el IRPF.

Confírmeme por favor si lo he entendido bien y por tanto mi obligación (en mi situación) se limitaría a plasmar la ganancia en la declaración de la renta.

Y en ese caso, ¿me podría indicar también la casilla?

Muchas gracias de nuevo.

Hola Sergio, creemos que lo más adecuado para resolver esta duda es que se ponga en contacto con nuestro derpartamendo editorial o tratarlo directamente con un asesor fiscal

Para computar el SMI se considera los cobros mensuales o el total de beneficios??

Total de los beneficios

Para hacerse autónomo los beneficios tienen que superar el SMI pero el valor mensual ? Es decir si en un año obtengo un beneficio total de 1.500€ tendría que hacerme autónomo ? .

Gracias

Tendría que ser el valor mensual de lo obtenido por la venta de libros.

Hola, tengo un libro que cuesta 15€ PVP (IVA incluido). en la factura a la libreria le quito el 40% que hemos negociado como comisión. ¿y le debo quitar también el 4% de IVA?. Muchas gracias.

Efectivamente

Hola, gracias por excelente artículo.

Tengo una duda, publicaré con una editorial y me adelantarán 1500 euros, no soy autónoma, trabajo para una empresa.

Cómo tendría qué facturar, con IVA al 4%?

Tendría q darme de alta de autónoma?

Gracias de antemano.

Un saludo

El SMI es de 1.080 euros brutos mensuales en 14 pagas. Si el pago es d 1.500€ nada más, esa cifra no se alcanza.

En cuanto a las facturas del IVA, siempre que no se supere el SMI puede hacerlo sin estar dada de alta en el RETA. Pero sí en el correspondiente registro de actividades, rellenando para ello los modelos 036, o 037, en Hacienda.

Buenas tardes , mi sobrina menor de edad ha publicado un cuento .Cuando le factura a la editorial si se que esta exenta de IVA ,pero ahora le ha surgido vender unos 10 libros a un colegio ,entiendo que esa factura ha de llevar el 4% de IVA y declararla en renta ,pero ha de darse de alta en Hacienda en el modelo 037?

Gracias

Siempre y cuando la factura no llegue al SMI, no. La factura debe emitirla su tutor legal.

Buenas tardes.

Soy funcionario público y me ha ofrecido una editorial colaboración para la realizacion de temas y/o actualización de temarios sobre oposiciones .

Tengo poco conocimiento de ello y quisiera saber si dada mi condición de funcionario puedo realizar está actividad sujeta a el contrato de edicion de múltiples obras y de colaboración en obras compuestas.

Gracias

No hay ningún tipo de problema.

Buenos días,

Soy funcionaria y una editorial me ha propuesto publicar un material de oposición actualizado. Teniendo en cuenta el régimen de compatibilidad de los funcionarios, ¿ puedo publicar dicho material ?

Muchas gracias.

Consulte a tus superiores, en ese caso.

Nuestros servicios editoriales no tienen en cuenta el caso que nos plantea, sentimos no poder ayudarla.

Hola

He dejado un libro en depósito y me han dicho que para hacerlo bien, a la hora de liquidar tiene que ser con factura.

En mi caso y según lo expuesto arriba, no soy autónomo, ni hace falta que lo sea, por vender cantidades minúsculas.

En ese caso, ¿Cómo hago factura sin ser autónomo? ¿Alguna sugerencia?

¿O puede que la librería estuviera en un error y realmente no haga falta la factura?

A ver sie ayudáis con mis dudas

Gracias de antemano

Hola

Soy taxista y quiero hacer un libro que podría tener ventas para cuando me jubile publicar otros.

Como afecta mi actual cotización por módulos (no objetiva) dado que entiendo que tendría iva etc.?

Tengo 62 años.

Buenos días, Javier

Como hemos comentado a otros usuarios en su situación, hay que tener en cuenta dos cosas:

1. El cobro de la pensión no exime del cobro de las posibles retribuciones por esta actividad.

2. Siempre y cuando el beneficio de las ventas no alcance el SMI, no es necesario declarar este dinero.

Hola! Un colegio quiere comprar 70 ejemplares de mi libro (que han pedido los padres). En principio, compraré las copias de autor a coste de impresión y se los venderé pro un precio de 8 euros cada libro. Mi duda.. Quieren una factura, han dicho que puede ser algo informal.. Solo decirles mi nombre, NIE, dirección, la cantidad etc para que me hagan la transferencia. Me tengo que darme de alta en hacienda?

Siempre que no llegue al SMI no sería necesario.

Eso sí, recuerde justificarlo en su próxima declaración.

Buenas tardes! He autopublicado una novela. Ya la he dejado en depósito en dos librerías y las ventas están siendo satisfactorias, pero estoy hecho un mar de dudas referentes a la facturación. Con los libreros he llegado al acuerdo de que se quedan con el 30% de lo que vendan, pero ¿y el IVA, me lo tienen que pagar para ingresarlo yo en la declaración trimestral? Gracias y un saludo!

Eso sería lo más recomendable, si se lo cobra a ellos.

En caso contrario, se entendería facturado a partir del ingreso generado a través de la librería, cobrado por ella y facturado en su correspondiente declaración.

Me encuentro en la misma situación. Qué debo hacer para emitir facturas, ya que las librerías me las solicitan ?

Se que puedo hacerlo sin ser autónomo, pero he de ir a la Tesorería de la Seguridad Social.

Qué he de solicitar ?

Tendré que hacer la declaración trimestral de IVA ?

Muchísimas gracias!

Buenas noches.

Gracias por la información, interesado en publicar mis poemas, esperando que sean del agrado de la Editorial.

Saludos desde mi Ecuador.

Hola

He dejado un libro en depósito y me han dicho que para hacerlo bien, a la hora de liquidar tiene que ser con factura.

En mi caso y según lo expuesto arriba, no soy autónomo, ni hace falta que lo sea, por vender cantidades minúsculas.

En ese caso, ¿Cómo hago factura sin ser autónomo? ¿Alguna sugerencia?

¿O puede que la librería estuviera en un error y realmente no haga falta la factura?

A ver sie ayudáis con mis dudas

Gracias de antemano

Buenas tardes

Tengo previsto autopublicar un libro, encargádolo en una imprenta. Trabajo por cuenta ajena y no tengo previsto superar el SMI. Agradezco mucho la información suministrada pero aún tengo algunas dudas. Les agradecería ayuda al respecto.

¿Cuando venda un libro debo añadir el 4% de IVA y emitir factura?

¿Ese IVA cargado en la venta tengo que declararlo cuando corresponda?

¿Si dejo en depósito libros en una librería, he de hacerlo como si se los vendiera, con la correspondiente factura con IVA (4%)?

¿He de publicar mi libro con ISBN y enviar copias a la Biblioteca Nacional?

Saludos.

En respuesta a sus preguntas:

¿Cuando venda un libro debo añadir el 4% de IVA y emitir factura? Así es

¿Ese IVA cargado en la venta tengo que declararlo cuando corresponda? Ambas opciones son válidas

¿Si dejo en depósito libros en una librería, he de hacerlo como si se los vendiera, con la correspondiente factura con IVA (4%)? Correcto

¿He de publicar mi libro con ISBN y enviar copias a la Biblioteca Nacional? Es lo recomendable para evitar, en el futuro, problemas relacionados con el registro de la obra. Las copias se enviarían al depósito legal.

Si tiene más dudas, puede preguntar a nuestro equipo de editores en exlibric@exlibric.com (son tan buenos que igual hasta termina publicando con nosotros)

hola, soy jubilado, he escrito , seis libros , y para editar me piden de 400 a 500 euros, eso ami no me interesa , ¿como puedo publicar sin costo por mi parte? por otra parte, ¿ustedes corigen uno de mis libros con el manuscrito por delante , ya que dondetengo recogido la literatura de los libros en un pendribe lo he perdido? ¿y que debo de hacer para publicar con ustedes? gracias

Hola, Juan.

Para publicar con nosotros debe mandarnos su manuscrito a exlibric@€exlibric.com para que pueda ser valorado por el departamento editorial y decidir si se ajusta a nuestros criterios de publicación. De ser así, entre nuestros servicios también ofrecemos el de corrección de manuscritos y revisión ortotipográfica.

Un saludo, quedamos a la espera de noticias por su parte.

Buenos días,

Al contactar con una distribuidora del mundo editorial para venderle mis libros me piden factura.

La cantidad para la venta es ínfima en relación al salario mínimo interprofesional y tampoco para mi es ingreso periódico. Por lo que entiendo no es necesario darme de alta como autónomo. Entiendo que debo declarar mis ingresos en la declaración de la renta. Pero, puedo hacer factura sin estar dado de alta como autónomo?

Un saludo

Buenos días, Isabel.

Efectivamente, esa factura debe hacerla como autónoma. No en relación con los ingresos, sino porque se trata de un servicio que ha contratado como ‘empresa’ (su propia marca como autora). Si lo prefiere, puede pedirle a su editorial que se encargue de este asunto.

Un saludo

Hola, estoy percibiendo una pensión no contributiva por invalidez. Esta tarde mis temores se han confirmado cuando he leído las compatibilidades de las pagas no contributivas de invalidez con las regalías, que tendrían que declararse como rendimiento del trabajo personal.

Resulta que son compatibles durante un periodo de 4 años y luego si se sigue percibiendo estos rendimientos de trabajo se pierde la paga de minusvalía.

Estaba pensando en publicar una novela o dos para no hacerlas muy largas; todavía no están terminadas. Pero después de esto no me animo. Publicar un libro es una lotería; no sabes qué acogida va a tener entre el público; no hay garantía de que lo vayas a vender bien ni por cuánto tiempo. Es posible que se perciba una cantidad pequeña durante varios años, pero no puedes saber cuanto. Te exigen que comuniques en un plazo de 30 días si tu situación económica ha cambiado. Bueno, te exigen que les digas propiamente dicho lo que vas a cobrar cuando tú no tienes ni idea. Y luego, para colmo, si percibes más de cuatro años seguidos, esos rendimientos de trabajo (regalías) te quedas sin la paga de invalidez, aunque cobres 5 euros al mes por las ventas del libro.

Mis problemas de salud me impiden trabajar, no puedo hacer según que cosas ni tener un horario de trabajo. Y ahora que estaba ilusionada con el proyecto de mi novela, que estoy escribiendo a ratitos cuando mi salud me lo permite, resulta que no la voy a poder publicar para intentar paliar un poco mi economía que anda muy escasa. Necesito saber si hay algo que se pueda hacer para no perder la paga y publicar mi novela.

Saludos.

Estoy cobrando el paro y pronto si no se arregla la cosa, algun tipo de ayuda … puedo publicar libros en plataformas (si supero el smi, debo hacerme autónoma lo tengo claro). Habria consecuencias o puedo justificar q no llega el smi, gracias .

Hola, Mari

Podría publicar el libro, recibir ingresos (sin llegar al SMI) sin miedo.

Acabo de escribir un libro, tengo constituida una comunidad de bienes con mi marido, podríamos hacer la edición y la venta a través de la comunidad de bienes o lo tendría que hacerlo yo directamente.? Muchas gracias

Tendría que ceder los derechos de explotación a dicha comunidad de bienes.

Muchas gracias, entonces veo que los tendré que hacer como persona física

He publicado un par de cuentos en Amazon a través de Kindle Direct Publishing, que ellos se encargan de la impresión y todo eso. No creo que llegue al SMI en un millón de años pero, es necesario darse de alta en hacienda y hay que declararlo igualmente aun sin ser autónomo? Y de ser así, qué epígrafe habría que usar?

Tengo un libro autoeditado pero con editorial (yo mantengo los derechos y pagué la edición). Fui a un asesor y me recomendó darme de alta como autora y editora. As de cara a venderlo en librerías í lo hice y tengo que hacer declaración de IVA trimestral). Tengo los libros en varias librerías y una de ellas me dice que en las facturas que les hago les pongo el descuento del IRPF y que en librerías no es así. Las demás librerías no me ponen pegas. Pregunté al asesor y me dijo que si no lo ponía era yo quien cometía el error y las consecuencias. Llamé a Hacienda y me confirmaron que tengo que poner IRPF. Me volvieron a poner pegas por la última factura (por 2 ejemplares que vendieron). Mi duda es si es cierto y no debo poner IRPF, además del Iva, o si tengo que ponerlo quieran o no. Las ventas son pequeñas residuales, unos pocos ejemplares por trimestre. La mayor parte la vendí en una campaña de crowfunding que hice al editarlo hace 2 años. Gracias.

Hola, Margarita

Tal y como le indicaron desde Hacienda y su asesor, debe poner el IRPF.

Buenas noches. Acabo de escribir un libro y ya está publicado. Me dicen que no es necesario que me dé de alta como autónoma al principio aunque si me han dicho que es obligatorio declarar. Y resulta que el otro día una asesora me dijo que si los vendía a particulares, que posiblemente no hacía falta meterlo, y en cambio a empresas sí.

Es la primera vez que hago una declaración de la renta con un libro.

¿Es obligatorio declarar las ventas de un libro tanto a particulares como a empresas?

Le recomendamos ambas para evitar problemas con Hacienda y sorpresas poco deseadas.

Buena tardes. Estoy cobrando una pensión por incapacidad permanente absoluta y me han ofrecido escribir un libro y la editorial me daría mínimo el 25% de las ventas, que yo voy donar directamente a la asociación de Parkinson .

Dos preguntas, ¿puedo escribir y publicar teniendo una incapacidad permanente absoluta? Lo que gane, que será donado directamente, me obligan a hacer declaración de la renta de lo que estoy exenta por no descontarme IRPF, cobro el 100% de la base de cotización que es la pensión máxima en caso.

Muchas gracias por adelantado

Tengo para editar y publicar un libro titulado «La pesca con caña a corcho en las costas norte y noroeste peninsulares» que consta aproximadamente de 180 páginas y que contiene 16 dibujos y cuadros en blanco y negro, 339 cuadros e imágenes a color, portada y contraportada a color y 6 hojas en color azul a dos caras con letras en blanco del Título y los Capítulos. Quisiera saber si están interesados en publicarlo y venderlo y que tanto por ciento me quedaría a mí.

Soy de sobra conocido en toda la cornisa cantábrica y atlántica como pescador cualificado y ya me publicaron dos libros; uno de ellos se denominaba «La pesca con caña a corcho en la costa cantábrica» de 329 páginas y otro que era el mismo corregido y ampliado titulado «la pesca con caña a corcho en las costas norte y noroeste peninsulares» de 378 páginas. De ambos se vendieron 2000 ejemplares de cada uno que yo sepa y se agotaron en poco tiempo. En la actualidad sigo mandando gratis ejemplares en PDF a quien me lo pide.

Tengo cantidad de contactos de pescadores de reconocido prestigio y blogs de pesca para promocionarlo. Soy jubilado, tengo 76 años y natural de Muskiz (Bizkaia).

Muchas gracias por su atención y un saludo.

*Puedo mandarles un ejemplar en pdf.

«En caso contrario, que los ingresos derivados de la venta de un libro no sean regulares, o no alcancen la cantidad del Salario Mínimo Interprofesional, el escritor puede tributar estas cantidades como rendimientos de actividades económicas».

¿Y esto cuanto viene a ser? ¿Qué porcentaje me quitan? ¿Cómo me lo cobran?

A fecha de 2 de enero de 2024 el SMI es de 1.080 euros brutos mensuales en 14 pagas.

El porcentaje que le quitarán tendrá en cuenta el beneficio obtenido de esta actividad económica, y se lo cobrarán en cada declaración que presente. Le recomendamos que si tiene en mente esta opción, y recibir ganancias por encima del SMI y hacerse autónomo, cuente con los servicios de un asesor/gestor.

Hola!

Una explicación muy completa pero tengo varias dudas.

Yo he publicado mi libro en Amazon y además quiero venderlo en librerías, bibliotecas, salas de reuniones, ferias del libro, colegios y en todos los sitios en los que pueda, mi intención es poder vivir de mis libros de ahora en adelante. Me ha quedado claro que si no obtengo unos beneficios de forma regular con mis libros y no supero el SMI no es necesario que me dé de alta como autónoma pero tengo una duda sobre la Fiscalidad de los libros.

Fiscalidad de la venta de libros para un autor:

Autores que ceden sus derechos de venta y distribución: Estos autores están exentos de pagar el IVA, será la editorial, o plataforma de venta, quien declare y pague dicho impuesto.

Autores que distribuyen y venden sus obras: En estos casos es el autor quien debe declarar y pagar el IVA.

Fiscalidad por la venta de libros (Declaración a Hacienda España)

Para saber cómo deben tributarse los ingresos de un libro, el escritor debe valorar si percibe dinero de forma habitual como parte de los derechos de autor. También debe tenerse en cuenta si el total obtenido mediante esta vía es igual, o superior, al Salario Mínimo Interprofesional.

En caso contrario, que los ingresos derivados de la venta de un libro no sean regulares, o no alcancen la cantidad del Salario Mínimo Interprofesional, el escritor puede tributar estas cantidades como rendimientos de actividades económicas.

Pero sí los ingresos que generan las ventas del libro son habituales igualan, o superan, el Salario Mínimo Interprofesional, será necesario darse de alta como autónomo ya que Hacienda entiende que existe una renta básica en estos escritores, por lo que tendrán que cumplir con ciertas obligaciones fiscales derivadas de esta situación:

Pago del IRPF: En el caso de los trabajadores autónomos , existen dos formas de pagar el Impuesto sobre la Reta de las Personas Físicas, IRPF:

Estimación objetiva. También conocida como estimación por Módulos y que conlleva la presentación del modelo 131 de pago fraccionado del IRPF (cuatro pagos trimestrales)

Estimación directa. En este caso el modelo a presentar es el 130 y se realiza un cálculo directo sobre el resultado de la actividad. Se trata de una declaración trimestral en la que se tiene en cuenta la diferencia entre ingresos y gastos. Hay dos subtipos: normal (autónomos que facturen más de 600.000 euros anuales) y simplificada (autónomos que facturen menos de 600.000 euros anuales.

IVA. En este caso, el pago del IVA: Correspondería a los autores que se hayan reservado los derechos de comercialización de su libro. En el caso de las obras literarias se aplica el superreducido (4%).

DUDAS

Según esto, de los libros que venda en librerías, bibliotecas y demás tengo que pagar el IVA, tengo que hacer facturas y entregarlas en estos lugares pero si con el total de ganancias de mis libros (Amazon, librerías, bibliotecas, ferias del libro y demás lugares) no llego al S.M.I. o no percibo unos ingresos regulares por la venta de mis libros ¿sólo tendría que declarar estas ganancias en la declaración de la renta, no?

Otra pregunta si mi libro lo voy a vender en Amazon por 15,90 euros , en la factura que haga para las librerías y demás lugares, tengo que incluir el 4% de IVA?

Otra pregunta un poco tonta, si vendo mi libro a 10 amigos distintos, a 10 vecinos distintos y a 10 familiares distintos, me compran cada persona un ejemplar, ¿tengo que hacerles a cada uno de ellos una factura?

La última pregunta, si no llego al SMI y no me tengo que dar de alta como autónoma,¿ cómo puedo emitir facturas a las librerías y a particulares?

Un saludo y gracias.

En respuesta a sus dudas:

«Según esto, de los libros que venda en librerías, bibliotecas y demás tengo que pagar el IVA, tengo que hacer facturas y entregarlas en estos lugares pero si con el total de ganancias de mis libros (Amazon, librerías, bibliotecas, ferias del libro y demás lugares) no llego al S.M.I. o no percibo unos ingresos regulares por la venta de mis libros ¿sólo tendría que declarar estas ganancias en la declaración de la renta, no?»

Así es, Sonia. Tiene que emitir las correspondientes facturas para que el IVA de esos ejemplares quede liquidado. Al no superar el SMI, esas ganancias no tienen por qué aparecer en su declaración.

Otra pregunta si mi libro lo voy a vender en Amazon por 15,90 euros , en la factura que haga para las librerías y demás lugares, tengo que incluir el 4% de IVA?

Ese 15,90 debe recoger el IVA ya que será el PVP. En la factura a librerías deberá incluir el precio sin IVA y el precio de venta final que sí lo incluye, así como el tanto por ciento que se destina a este impuesto.

Otra pregunta un poco tonta, si vendo mi libro a 10 amigos distintos, a 10 vecinos distintos y a 10 familiares distintos, me compran cada persona un ejemplar, ¿tengo que hacerles a cada uno de ellos una factura?

En estos casos no es necesario.

La última pregunta, si no llego al SMI y no me tengo que dar de alta como autónoma,¿ cómo puedo emitir facturas a las librerías y a particulares?

La Agencia Tributaria permite emitir facturas sin necesidad de estar dado de alta siempre que te hayas dado de alta en registro de Actividades Económicas correspondiente y utilizando los modelos 036 o el 037, esto es diferente al alta en el RETA. También debe tener en cuenta que los emolumentos recibidos por esta actividad económica deben ser esporádicos y no ser una fuente de ingresos como pudiera ser un SMI

Esperamos haber resuelto sus dudas.

Hace tiempo de este artículo, pero tengo una duda: si publicas un libro con KDP sin superar ni de lejos el SMI y no estás trabajando ni tienes obligación de hacer declaración de la renta, ¿cómo hay que obrar?

No estás en obligación de declarar estos gastos

Seguro? Hoy hablé con una gestoría y tax down y me dijeron que por ley, si es habitual, da igual que ganes 10 euros o 100000, hay que darse de alta y pagar. Mandé un link de un editor que ayuda a gente a publicar etc, y él decía que no, a no ser que se cobre smi. O se esté muy cerca. Podríamos meternos en lios? También leí que para ser considerado escritor profesional hay que tener 5 libros publicados y vender como mínimo 2000 ejemplares cada uno en poesía. Es esa parte cierta? Gracias.

¡Gracias por tu pregunta! 🙂

En realidad, la clave no es tanto cuánto se gane, sino si la actividad se considera habitual. Por eso se habla del SMI como una referencia, pero no está en ninguna ley como límite exacto. Lo que sí es seguro es que los ingresos, aunque sean pequeños, hay que declararlos.

Y lo de “5 libros y 2.000 ejemplares” no aparece en ninguna norma oficial, más bien es un criterio que circula en algunos sitios, pero no es un requisito legal.

Al final, cada caso es distinto y lo mejor es comentarlo con un asesor fiscal para tener claro qué conviene en tu situación y evitar líos.

Hola, hice un comentario hace unos días y, bueno, quería saber la respuesta en una situación muy concreta: si no trabajas ni percibes ningún tipo de ingreso, si no estás obligada a hacer la declaración de la renta y la cantidad que recibes mensualmente es muy baja, ¿hay que proceder de alguna manera?

La respuesta es simple: si no se alcanza el SMI, no tiene obligación.

Buenas tardes. Muy buen artículo, pero tengo dudas sobre mi caso personal y quizá podáis ayudarme. Mi libro lo distribuye una editorial, a la cual he cedido los derechos pertinentes. Por contrato, tengo que percibir cierta cantidad, en concepto de adelanto por royalties. El caso es que ahora he de emitir una factura, y siendo esta mi primera vez, no estoy seguro de cómo hacerlo. Sé que no es necesario darme de alta como autónomo, pero mi duda es si he de darme de alta de todos modos en el registro de de actividades económicas de Hacienda, o si por el contrario no he de hacer ningún trámite. He mirado en distintas páginas y la verdad es que no acaba de quedarme claro.

Muchas gracias

En este caso sí que debería darse de alta.

Hola, soy funcionaria y he autopublicado. Algunas librerías me están escribiendo para pedirme mi libro, pero no se si puedo facturarles dándome de alta en el IAE o si existe alguna incompatibilidad por ser funcionaria.

No hay ninguna incompatibilidad. Eso sí, recuerde dar cuenta a Hacienda de esta actividad económica.

Hola, soy médico dado de alta como autónomo y voy a publicar en breve un libro, es necesario darme de alta con otra nueva actividad para poder facturar y desgravar los posibles gastos?

Eso sería lo más recomendable, en especial para especificar el rendimiento económico de esta otra actividad.

Hola, muy buena aportación. Tengo dos dudas. Tengo 67 años y percibo una pensión contributiva por invalidez permanente absoluta exenta de IRPF, y quiero autopublicar un libro. Si he entendido bien, si los ingresos que genere no alcanzan el SMI y/o no son habituales no tengo nada que hacer, pero si lo superan tengo que darme de alta como autónomo, y declarar IVA e IRPF. ¿Esto es compatible con estar jubilado?

Por otro lado, si auto publico el IVA tendré que declararlo siempre y para ello tendré que darme de alta como autónomo, con lo que entro en incompatibilidad para obtener rendimientos como autor/publicador y pensionista. Parece claro que existe compatibilidad para cobrar pensión y derechos de autor, pero tengo dudas con la percepción como autoeditor. Gracias

Buenos días, Javier

Aclarar que el cobro de los beneficios obtenidos por el libro no es incompatible con el cobro de otras partidas, como en este caso su pensión por invalidez, o la pensión por jubilación.

Hola. He leído con atención todo lo anterior y se me han despejado muchas dudas. Pero sigo sin tener claro un caso concreto. Tengo una pequeña editorial y he de pagar a un autor sus regalías, ¿cómo debo proceder? No creo que sea una factura normal, pues le estoy dando yo dinero a él. ¿Es más como un gasto? ¿O es él que me tiene que presentar una factura (o algún tipo de escrito) por la cantidad de regalías? Y ¿hay que sumar a esas regalías el IVA? Me imagino que esas regalías, esa factura, yo la presentaré con el resto de papeles a Hacienda, ¿es correcto? Muchas gracias

Hola, José

El artículo está enfocado en la figura del autor, no en la editorial. En su caso le recomendamos hablar con una gestoría.

Buenos días,

He leído con mucha atención e interés tu artículo y tengo una duda: actualmente estoy en situación de convenio con la Seguridad Social a la espera de cumplir próximamente la edad para jubilarme. Recientemente me han ofrecido escribir un articulo en una revista de difusión nacional por la que me van a pagar 250 euros brutos, en principio el contrato no especifica la cantidad de artículos que esperan de mi, por lo que podría ser sólo este primero o extenderse con más a lo largo de los meses siguientes. Mi duda es si para emitir la factura debo darme de alta como autónomo en IAE o lo puedo hacer como particular sin modificar mi situación. Muchas gracias de antemano y un cordial saludo.

¡Hola! Lo más recomendable sería que contactara con una gestoría que pueda asesorarle personalmente en este caso.

Hola, para aclarar cómo proceder. Somos dos autores que queremos publicar un libro en Amazon. Ella está en el paro y yo soy funcionario. Entiendo que si no superamos el SMI en ventas no tenemos que hacernos autónomos pero sí tendríamos que incluir las ganancias en la declaración de la renta, ¿no? Pero al ser dos autores, ¿declararíamos la mitad cada uno?

En Amazon solo puede figurar una persona como autor, por lo que solo uno de nosotros recibiría las ganancias de Amazon. ¿Tendríamos que hacer algún documento para reflejar que las ganancias es para los dos?

Gracias de antemano

¡Hola!

Lo más recomendable es que acudan a una gestoría para que puedan asesorarlos mucho mejor en este caso en particular.

Gracias.

Hola!!! Tengo una duda sobre el IVA, quiero publicar un libro en coedición y en la factura la editorial me manda el 21%, el IVA sería ese 21 o sería el 4%? Gracias

¡Hola!

El IVA siempre depende de los servicios que le ofrezca la editorial. Lo más habitual es el 4%, pero si le ofrecen servicios como la creación del tráiler de su libro o similares, puede ser del 21%.

¡Gracias!

Hola , Soy autor y le he cedido derechos a un editor. He leído su artículo que me parece estupendo. Ya tengo claro que cuando el editor me pague derechos le tengo que hacer una factura y no tengo que darme de alta como autónomo si el ingreso no supera el SMI en computo anual. Pero tengo algunas dudas:

– Si algún mes recibo más del SMI (mensual) pero al otro nada y en total no llego al año al SMI anual ¿tengo que ser autónomo o basta con darme de alta en Hacienda para emitir facturas?

– Si, por un compromiso, le vendo un libro de los míos a un amigo. ¿Cómo se lo liquido al editor? ¿tengo que hacer factura al cliente? ¿le tendría que hace run factura al editor por la totalidad del libro vendido?

– Un amigo mío que es guía turístico y está dado de alta como autónomo ¿puede vender mis libros? Hay que aclarar que las ventas no llegarían a 50 libros/año y sus ingresos jamás superaría el SMI. Y si no puede ¿tendría que darse de alta en el epígrafe de venta de libros?

¡Muchas gracias por su atención?

¡Hola!

¡Muchas gracias por tu consulta y por haber leído el artículo! Ahora mismo contestamos a cada una de tus dudas:

– Sobre los ingresos mensuales y el SMI: lo importante no es lo que ganes en un mes concreto, sino el cómputo anual. Si en todo el año no superas el SMI, no necesitas darte de alta como autónomo; basta con estar dado de alta en Hacienda (modelo 036 o 037) para poder emitir facturas.

– Venta puntual de un libro a un amigo: si has cedido los derechos al editor, todas las ventas deben pasar por él. En la práctica, lo normal es que el contrato contemple que puedes disponer de un número de ejemplares como autor para venderlos directamente (o adquirirlos a precio de autor). En ese caso no tendrías que facturar nada al cliente ni al editor, simplemente usar esos ejemplares. Si no está contemplado, lo correcto sería comunicar la venta al editor para que él lo gestione.

– Que tu amigo autónomo venda tus libros: al estar ya dado de alta como autónomo en otra actividad, para vender libros debería incluirse en el epígrafe correspondiente del IAE. No obstante, la vía más sencilla es que lo haga a través de la editorial, que puede facturarle a él como si fuera un punto de venta (igual que a una librería). Así no tendría que complicarse con más trámites.

En resumen: fíjate siempre en el SMI anual, acuerda con tu editor cómo gestionar esas ventas puntuales y, para tu amigo, lo más fácil es que la editorial le facture directamente como punto de venta.

¡Un saludo y mucho éxito con tu libro! 📚

Muchas gracias, con contigo si que da gusto tratar

Hola de nuevo, hay un aspecto que no me queda aún no lo entiendo bien, sobre mi amigo el guía turístico. Pongamos por ejemplo un libro (serían más). Si el PVP son 20 € y el autónomo los vende a ese precio y se queda (por ejemplo) con 5 € de margen para él ¿el editor le facturaría por 15 €? Y esos 15 € ¿Cómo se los haría llegar el autónomo a al editor? : por transferencia, giro, (seria ciudades diferentes) lo digo ¿habría algún problema en ese ingreso? Pienso que no, porque si el autónomo compra libros, el editor se los factura a un determinado precio, lo que haga el autónomo con esos libros… sería cosa suya ¿no?, digo yo … Muchas gracias y perdona la insistencia, es que desde que publiqué el ultimo libro han pasado algunos años jjjj y las cosas han cambiado.

Es que lo de «facturar como punto de venta» no lo entiendo muy bien …

Hola, gracias por contestar. En mi caso lo que publicaré son poemarios. Si el cómputo anual no llega al SMI por mes, solo hay que declarar ingresos y no autónomo? Eso es lo que quiero saber, ya que ustedes ayudan a personas a publicar. Gracias.

Buenos días he escrito un libro y me lo esta imprimiendo una imprenta a la que le pago el 21% de IVA. Lo estoy vendiendo yo entre amigos y las facturas rondan los 2.000 euros. Al pagar un IVA tan alto también tengo que declarar los beneficios.

Gracias

¡Hola!

En primer lugar, gracias por tu comentario.

En tu caso, aunque hayas pagado el 21 % de IVA a la imprenta, eso no te exime de declarar los ingresos obtenidos por la venta del libro. El IVA que pagas al proveedor es un gasto, pero si vendes ejemplares y obtienes beneficios, esos ingresos deben incluirse en tu declaración de la renta como rendimientos de actividades económicas, aunque no estés dado de alta como autónomo (siempre que sea algo puntual y sin habitualidad).

Te recomendamos conservar todas las facturas y consultar con un asesor fiscal que podrá indicarte la mejor forma de declararlo según tu situación concreta.

¡Gracias!

Buenos días, me gustaría preguntar si en un trabajo que estoy haciendo sobre el terrorismo en España, puedo poner fotos de terroristas las cuales están en internet y han sido publicas en los medios de comunicación.

Gracias

¡Hola! Gracias por tu consulta.

Aunque las imágenes estén publicadas en internet o en medios de comunicación, eso no significa que puedan usarse libremente. Si tu trabajo es académico y no tiene fines comerciales, podrías incluirlas citando correctamente la fuente (por ejemplo, el medio y la fecha de publicación), pero siempre de forma justificada y con un enfoque informativo o crítico, no sensacionalista.

Aun así, recuerda que los derechos de imagen siguen existiendo incluso en estos casos, por lo que lo más recomendable es usar solo fotografías de dominio público o aquellas con licencia que permita su uso.

¡Suerte con tu trabajo!

En 2014 escribí un manual de Lengua castellana por encargo de una editorial, firmando un contrato de personal colaborador con una contraprestación a tanto alzado y cediendo los derechos de explotación durante diez años . El contrato se fimó el 28/05/2014 y venció el 06/11/2024. Ahora la editorial quiere seguir comercializando el libro y me ofrecen liquidar los derechos de las ventas con lo que percibiría el 8 % del precio de venta sin IVA desde el vencimiento del contrato hasta finales de año. De este modo, a finales de año me enviarían un informe de ventas y yo tendría que emitirles una factura (pago a 30 días f/f) por el concepto de liquidación de derechos de mi obra. En tiendo que la cantidad a percibir va a ser muy baja. Entiendo que la cantidad que percibiré la tengo que declarar como rendimientos de trabajo en la próxima declaración de la renta presentando una copia de la factura y que no tengo que hacer nada más, pero me surge la duda de qué debo incluir en la factura: ¿IRPF?, ¿simplemente la cantidad percibida?

¡Hola! Muchas gracias por compartir tu caso, es una duda muy habitual entre autores.

Si la cantidad que vas a percibir procede de los derechos de autor por la explotación de tu obra, y no realizas esta actividad de forma habitual, normalmente se declara como rendimientos del trabajo en la declaración de la renta. En esos casos, lo habitual es emitir una factura sin IVA, aplicando una retención de IRPF del 15 % (o el 7 % si cumples los requisitos para la reducción).

Aun así, te recomendamos que consultes con un asesor fiscal para confirmar los detalles según tu situación concreta, ya que puede variar en función de la cuantía y del tipo de contrato firmado.

¡Enhorabuena por tu manual y por seguir viendo tu obra en circulación después de tantos años! 📚

Gracias por su respuesta. Es que tengo una amiga novelista a la que la editorial le paga anualmente un porcentaje de la venta de sus novelas, pero ella no emite ninguna factura. Por eso les preguntaba.